華誼兄弟:凜冬已至 春天還遠?

于2009年率先登陸創(chuàng)業(yè)板的華誼兄弟,一直被市場稱為“中國影視娛樂第一股”,累計出品百部電影作品,其中不乏《大腕》、《手機》、《天下無賊》及《非誠勿擾》等經(jīng)典之作。

昔日影視娛樂第一股華誼兄弟,如今卻風光不再。

受“藝人出走”危機、由《手機2》開拍引曝的“陰陽合同”事件、查稅風暴等影響,華誼兄弟先行業(yè)一步進入“寒冬”,2018-2020年連續(xù)三年歸母凈利潤為負值,2021年前三季度勉強靠出售股權所得扭虧,但扣非歸母凈利潤仍未扭虧,虧損規(guī)模甚至擴大一倍。

雖說華誼兄弟凜冬已至,但是從公司2021出品的重要電影票房收入不及預期以及公司高企的償債壓力來看的話,公司所期待的那個春天或許還遠?

重要檔期影片難見水花 業(yè)績頹勢難扭轉

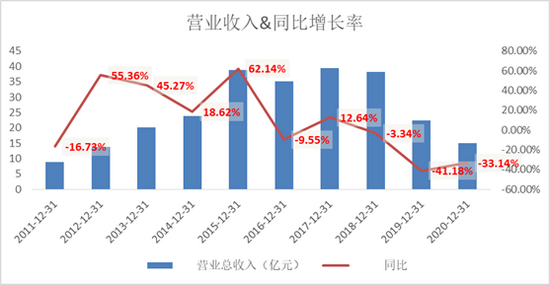

受疫情及行業(yè)監(jiān)管趨嚴影響,影視行業(yè)仿佛迎來了“寒冬”。昔日影視娛樂第一股——華誼兄弟的冬天卻來得比行業(yè)早一點,自2015年開始,華誼兄弟的營收、歸母凈利潤便進入不增長甚至負增長的境地。

首先,從營業(yè)收入角度看,近五年,除了2017年實現(xiàn)營收規(guī)模小幅微增外,有4年都在負增長。受“陰陽合同”、疫情影響,華誼兄弟2018年、2019年的營收下滑更是一下一個大臺階,營收規(guī)模大幅度縮水。

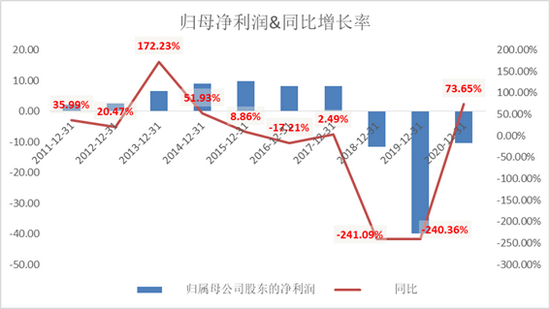

從歸母凈利潤來看,可能會更只管一些,2018年公司業(yè)績轉虧后,已經(jīng)連續(xù)三年歸母凈利潤為負,三年虧損了62億元,約合當前市值的2/3。

前不久,華誼兄弟發(fā)布的三季報顯示,華誼兄弟2021年前三季度共實現(xiàn)營收9.56億元,同比-13.7%;共實現(xiàn)歸母凈利潤5.83億元,同比+278.87%,而去年同期虧損3.26億元。

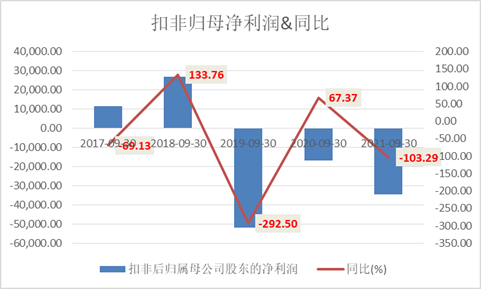

增利不增收,同比扭虧,華誼兄弟是扛過冬天,迎來春天了嗎?扣非后歸母凈利潤或許能給出答案。

2021年前三季度,華誼兄弟的凈利潤里包含著9.28億元的非經(jīng)常性損益。扣除后,公司的凈利潤為-3.45億元,同比下滑103.29%。因此,僅僅從經(jīng)營角度看,華誼兄弟仍舊為實現(xiàn)業(yè)績實質性突破,變賣股權帶來的收益,或者能短暫解決公司資金的短缺。

一向以內容取勝的影視娛樂行業(yè),只有內容足以吸引觀眾,才能真正的扭轉業(yè)績頹勢。但是,如果說2020年,華誼兄弟投資發(fā)行的電影中,還有《八佰》、《金剛川》等票房超10億的佳作,2021年在元旦當推出《溫暖的抱抱》,大家都以為這會是華誼兄弟的開門紅,沒成想?yún)s成了高開低走。

2021年,華誼兄弟出品的電影表現(xiàn)欠佳,缺乏像2020年《八佰》這樣叫座的作品。大手筆制作鐵道英雄,最終僅獲得1.32億元的票房。

好的內容制作對于華誼兄弟有多么重要,看看2020年《八佰》就知道了。

華誼兄弟在2020年主要投資發(fā)行的影片《八佰》最終以超過31億元總票房位列中國影史票房榜第九位,受益于《八佰》,華誼兄弟在2020年第三季度實現(xiàn)了7.83億元的收入,較上年同期增長45.02%;實現(xiàn)扣非凈利潤6401.95萬元,較上年同期增長148.12%,主營業(yè)務扭虧。

后續(xù)華誼兄弟投資的《749局》、《美人魚2》、《一直游到海水變藍》、《涉過憤怒的海》等多部影片,能否獲得市場的認可,仍有待進一步觀察。

債務負擔重 警惕流動性風險

通過查看華誼兄弟的現(xiàn)金流量表和資產(chǎn)負債表,我們發(fā)現(xiàn)美克家居最大的隱患——短期償債壓力過大。

首先,從資產(chǎn)結構來看,近年來公司資產(chǎn)負債比持續(xù)攀升,三季報顯示,華誼兄弟的資產(chǎn)負債率為61.37%,相比去年同期提升4.02個百分點。公司的權益乘數(shù)為2.59,相比去年同期,財務杠桿進一步加大。

除此之外,報告期內公司短期債務與貨幣資金缺口進一步放大,短期債務合計11.97億元,其中包含短期借款5.81億元及以一年內到期的非流動負債6.16億元。然而,公司的貨幣資金僅為6.74億元,二者缺口近5.23億元。

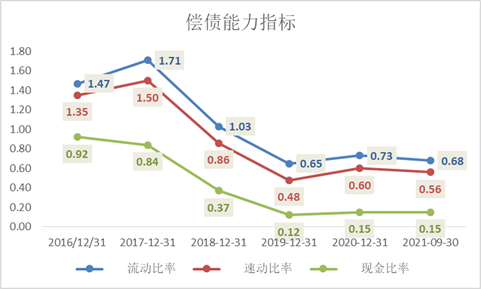

另外,從償債能力指標來看,2017年后,華誼兄弟償債能力比率(流動比率、速動比率、現(xiàn)金比率)持續(xù)下滑。截至2021年第三季度,公司流動比率為0.68,速動比率為0.56,現(xiàn)金比率為0.15。

一般情況下,流動比率保持在 2∶1,速動比率通常保持在 1∶1 比較正常,很顯然,無論是流動比率,還是速動比率,公司償債能力指標均低于正常水平,從側面反映出公司的短期償債風險較大。

因此,無論是從資本結構、償債能力指標還是貨幣資金缺口開看,華誼兄弟的償債壓力都不小。從公司股東頻繁股份質押、解除質押及公司出售股權也能看出這一點。

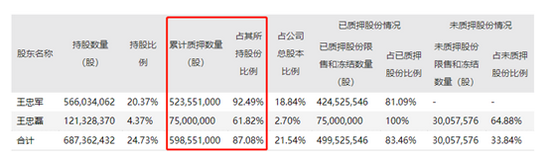

華誼兄弟于12月9日披露的最新質押公告顯示,實際控制人王忠軍、王忠磊累計質押股份數(shù)量占其所持公司股份比例達到87.08%。

大股東持股質押比例高達87.08%,再結合公司高企的負債壓力及未見好轉的經(jīng)營,這或許并不是一個很好的信號。

資本市場普遍認為,質押對于大股東來說是一箭雙雕的操作,一方面大股東通過股權質押套現(xiàn)股權獲得現(xiàn)金,另一方也可以保留控制權。當股權的價值低于質押融資獲得的貸款金額時,有的大股東會選擇放棄股權的這部分,將貶值的股權轉讓交給債權銀行,這將加劇控制權和現(xiàn)金流權的偏離。

對此,雖然公司公告稱公司實際控制人存在履約能力和追加擔保能力,不存在平倉風險,股份質押目前不會導致公司實際控制權變更的風險;但是,在2021年4月底的時候,實控人王忠軍曾因建設工程合同被限制消費,5月初的時候,華誼兄弟是新增過一條被執(zhí)行人信息,執(zhí)行標的為3.04億元。

面臨高企的負債壓力,尚未改善的經(jīng)營現(xiàn)狀,華誼兄弟所說的實控人大比例質押無平倉風險是否可信,恐怕只有實控人最為清楚了。【責任編輯/林羽】

來源:新浪財經(jīng)上市公司研究院

IT時代網(wǎng)(關注微信公眾號ITtime2000,定時推送,互動有福利驚喜)所有原創(chuàng)文章版權所有,未經(jīng)授權,轉載必究。

創(chuàng)客100創(chuàng)投基金成立于2015年,直通硅谷,專注于TMT領域早期項目投資。LP均來自政府、互聯(lián)網(wǎng)IT、傳媒知名企業(yè)和個人。創(chuàng)客100創(chuàng)投基金對IT、通信、互聯(lián)網(wǎng)、IP等有著自己獨特眼光和豐富的資源。決策快、投資快是創(chuàng)客100基金最顯著的特點。

TA的最新文章

熱門文章

精彩評論

小何華為現(xiàn)在牛的不只是設備商了,,華為的手機現(xiàn)在也是全球銷量不錯,國內也算是老大了,之前用小米,,現(xiàn)在都改華為了。。產(chǎn)品確實不錯。

小何華為現(xiàn)在牛的不只是設備商了,,華為的手機現(xiàn)在也是全球銷量不錯,國內也算是老大了,之前用小米,,現(xiàn)在都改華為了。。產(chǎn)品確實不錯。- 小何三星手機在中國還有市場嗎?看看現(xiàn)在滿大街的vivo和oppo ,,華為,,小米線下店,,就是知道三星的市場基本沒有了。。

- 小何滴滴打車現(xiàn)在也沒有之前那么火了,,補貼也少了。。

來自: 【人物】滴滴創(chuàng)始人程維回顧與Uber競爭:中國互聯(lián)網(wǎng)從來沒有輸過--IT時代網(wǎng)

- 小何今日頭條要把騰訊的地方各頻道給霸占了。。

來自: 少年頭條對壘中年騰訊:解局兩代互聯(lián)網(wǎng)公司商業(yè)之戰(zhàn)--IT時代網(wǎng)