東吳宏觀:美國通脹開始熄火了嗎?

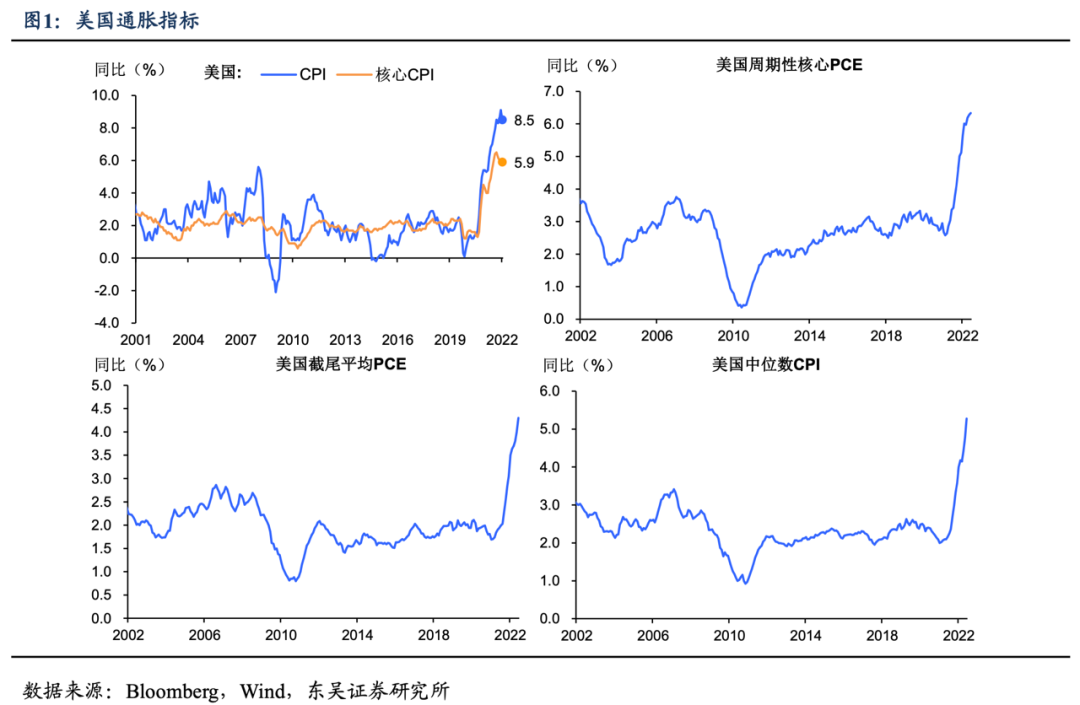

在連續(xù)多月超預(yù)期高漲后,2022年7月美國CPI和核心CPI終于雙雙不及預(yù)期,9月議息會議加息 75bp的概率下降。不過,各聯(lián)儲密切跟蹤的通脹指標(biāo)顯示潛在的通脹依舊在上行,我們認(rèn)為還需再連續(xù)觀測到至少兩個月通脹的下行,美聯(lián)儲才會認(rèn)可通脹模式的轉(zhuǎn)變,在此之前美聯(lián)儲仍將以非常態(tài)的幅度加息,因此仍不能排除年內(nèi)加息至4%的可能。

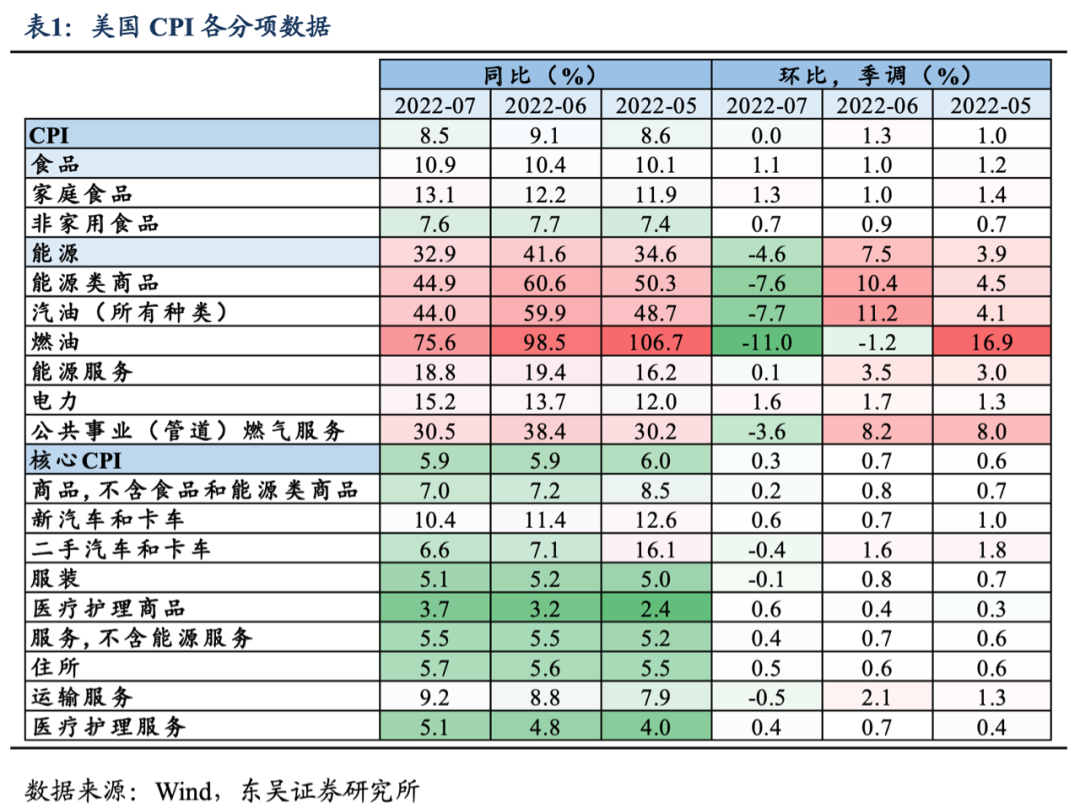

從細(xì)項上來看7月通脹數(shù)據(jù),汽油價格環(huán)比回落抵消了食品和住房租金的上漲,CPI環(huán)比增速為零:汽油環(huán)比降7.7%(前值+11.2%),食品環(huán)比升1.1%(前值+1.0%)。8月第一周汽油價格延續(xù)了7月的下跌,而期貨市場預(yù)期年內(nèi)此趨勢將延續(xù),助力CPI逐步放緩的趨勢。

不過,核心CPI的走勢仍有待觀察,盡管其7月環(huán)比增速放緩至0.3%(前值0.6%),但5.9%的同比增速與上月持平。由此可見,年內(nèi)通脹下行不及市場預(yù)期的風(fēng)險點尚存,我們認(rèn)為主要有三個:

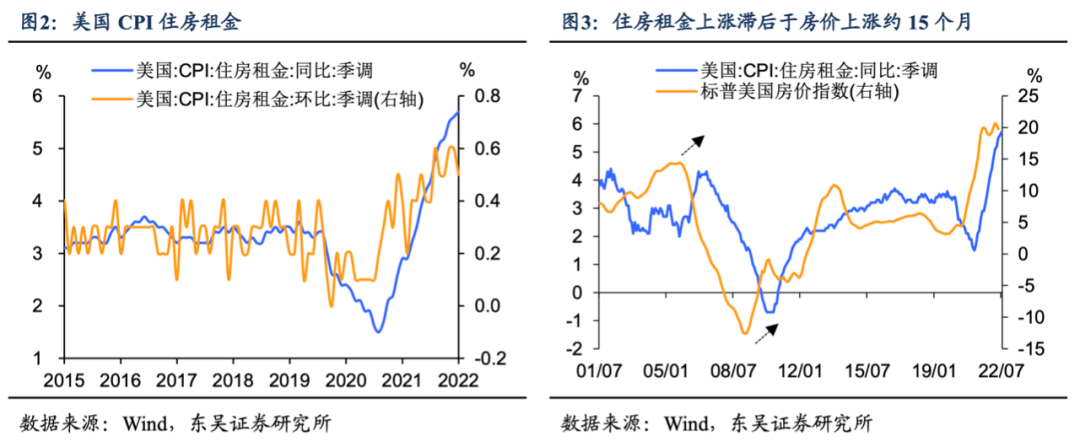

首先,住房租金作為美國通脹超預(yù)期的最大風(fēng)險點。7月住房租金同比增幅擴大至5.7%,環(huán)比增速回落0.1%至0.5%(圖2)。標(biāo)普美國房價指數(shù)領(lǐng)先住房租金約15個月,以此倒推,2022年8至11月對應(yīng)2021年5至8月,而彼時標(biāo)普美國房價指數(shù)持續(xù)跳升,直到2021年9月上漲動能才減弱(圖3)。因此,住房租金環(huán)比動能最早可能在2022年12月才能減弱,而住房市場整體趨勢性的降溫要到2023年年中才能有所體現(xiàn)。

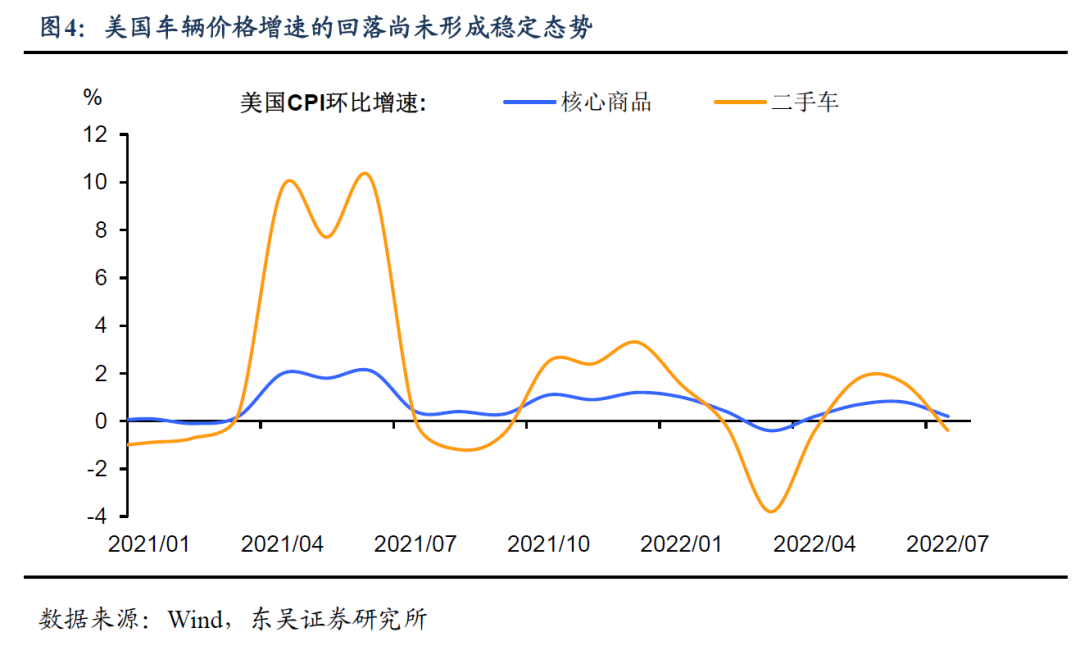

再者,車輛作為核心商品的重要組成部分(占比CPI近8%),其價格下行趨勢尚不穩(wěn)定。盡管7月新車價格環(huán)比增速回落至0.6%(前值0.7%),二手車價格環(huán)比增速回落至-0.4%(前值1.6%)。鑒于芯片供應(yīng)問題尚未完全緩解,并且受到被壓抑的需求釋放的影響,車輛價格增速的回落尚未形成穩(wěn)定態(tài)勢(圖4)。

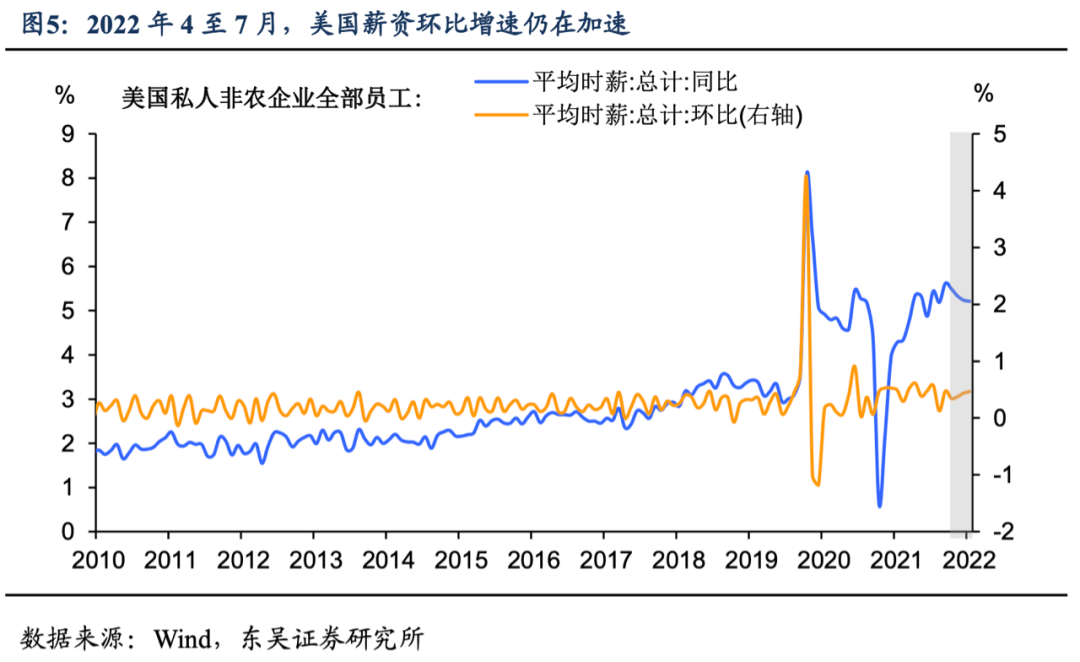

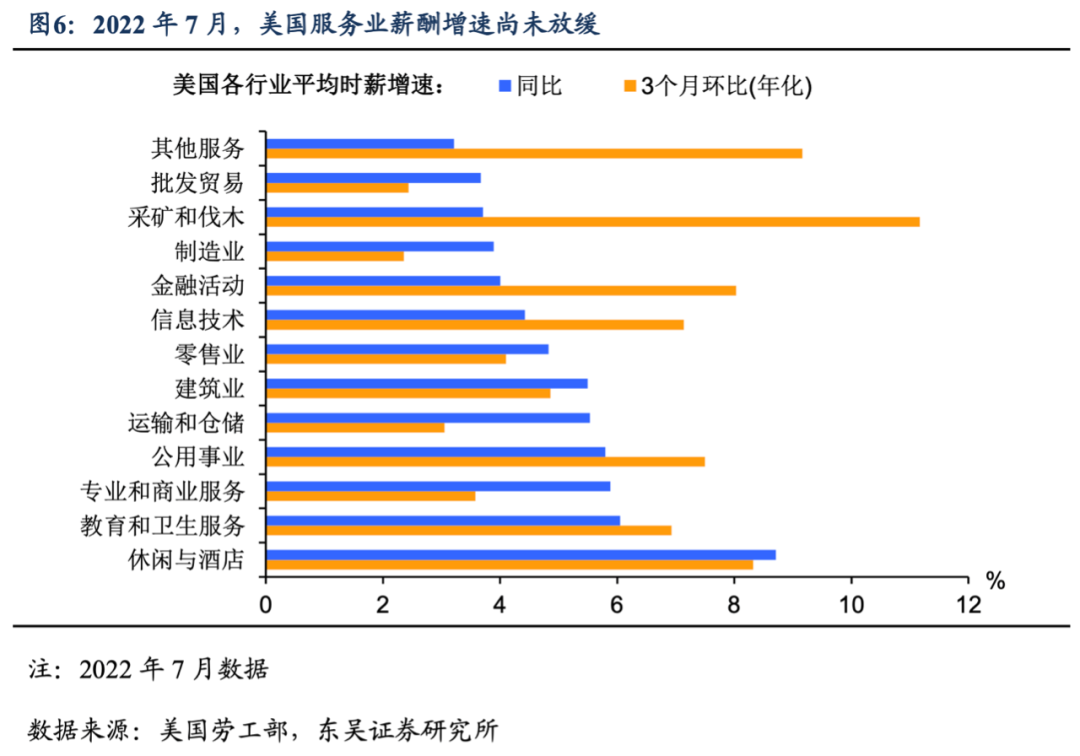

最后,薪資環(huán)比增速仍在回升,加劇通脹的粘性。7月美國平均時薪增速回落至5.2%,回落幅度不及我們的預(yù)期。盡管制造業(yè)、批發(fā)貿(mào)易等行業(yè)工資增速放緩,但是以增幅最大的休閑和酒店業(yè)為代表的服務(wù)業(yè)尚未放緩(圖5-圖6)。而降至3.5%的失業(yè)率更是印證了美國經(jīng)濟尚未放緩,這需要美聯(lián)儲進一步采取行動,才能使得經(jīng)濟“降溫”。

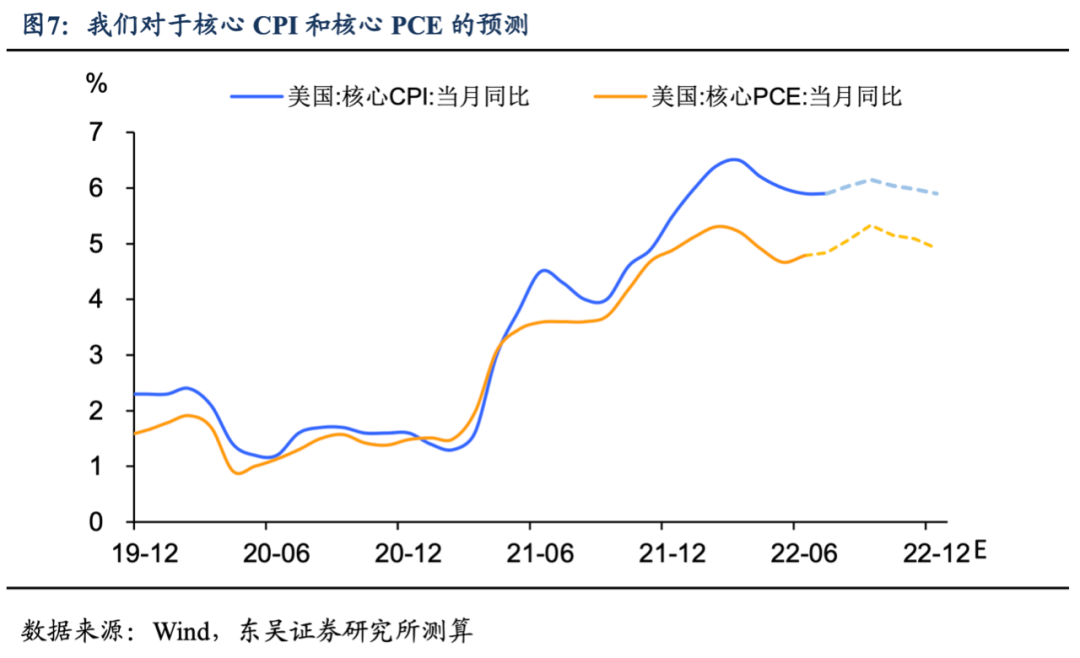

我們的模型顯示2022年年內(nèi)核心CPI回落至5%、核心PCE回落至4%均面臨挑戰(zhàn)(圖7)。如此來看,直至2023年末,通脹回歸美聯(lián)儲2%的目標(biāo)難度很大,錨定3%或許更為現(xiàn)實。

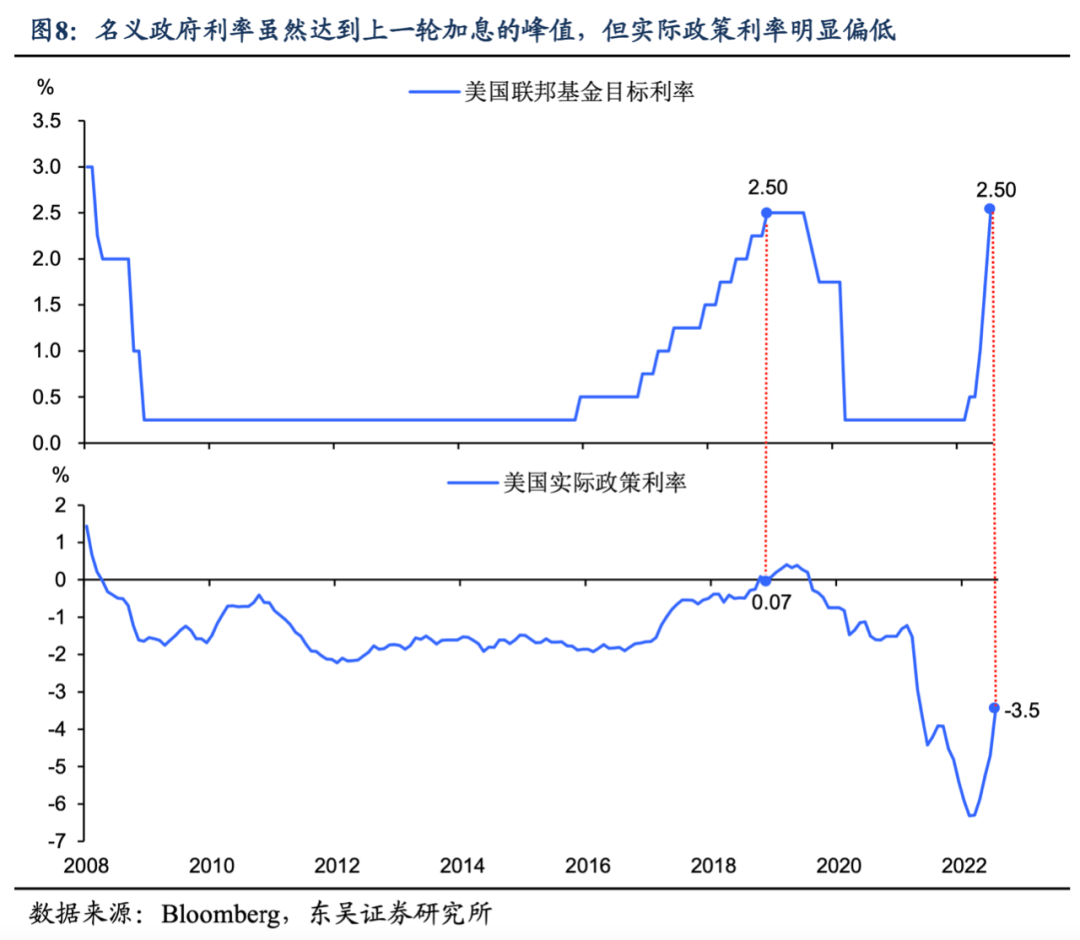

通脹回落還未形成趨勢,尚不能排除美聯(lián)儲年內(nèi)加息至4%的可能性。我們此前的報告參考了當(dāng)前中性利率的估計(0.3%)和上一輪加息周期(2015-2018年)的經(jīng)驗,認(rèn)為只有當(dāng)實際政策利率回歸到零附近時,本輪加息周期才會結(jié)束(圖8)。這意味著若想要年內(nèi)核心PCE回落至4%附近,美聯(lián)儲仍需加息至少150bp,才能將實際政策利率引導(dǎo)至零。

不過鑒于通脹數(shù)據(jù)比就業(yè)對于美聯(lián)儲加息的指引性更強,我們認(rèn)為9月加息75bp的概率下降。將在美聯(lián)儲9月20至21日的議息會議前發(fā)布的8月通脹數(shù)據(jù)至關(guān)重要,若屆時通脹持續(xù)下降,則可以基本排除9月加息75bp的可能性。為此我們將對美聯(lián)儲官員的表態(tài)以及8月25-27日杰克遜霍爾會議上鮑威爾講話釋放的信號進行持續(xù)的跟蹤。

至于加息步調(diào)何時回歸25bp的常態(tài)?7月議息會議上鮑威爾曾表示,在物價漲勢以“令人信服”的方式放緩之前,還會繼續(xù)升息。我們認(rèn)為CPI至少要持續(xù)下降3個月,美聯(lián)儲才會認(rèn)可通脹上升模式的轉(zhuǎn)變,而對加息步調(diào)回歸25bp的討論最早要到11月的議息會議。鑒于未來的加息節(jié)奏將更多依賴于經(jīng)濟數(shù)據(jù),9月議息會議前公布經(jīng)濟數(shù)據(jù)仍有超市場預(yù)期的可能,這會讓美聯(lián)儲放緩加息的選擇更加困難。

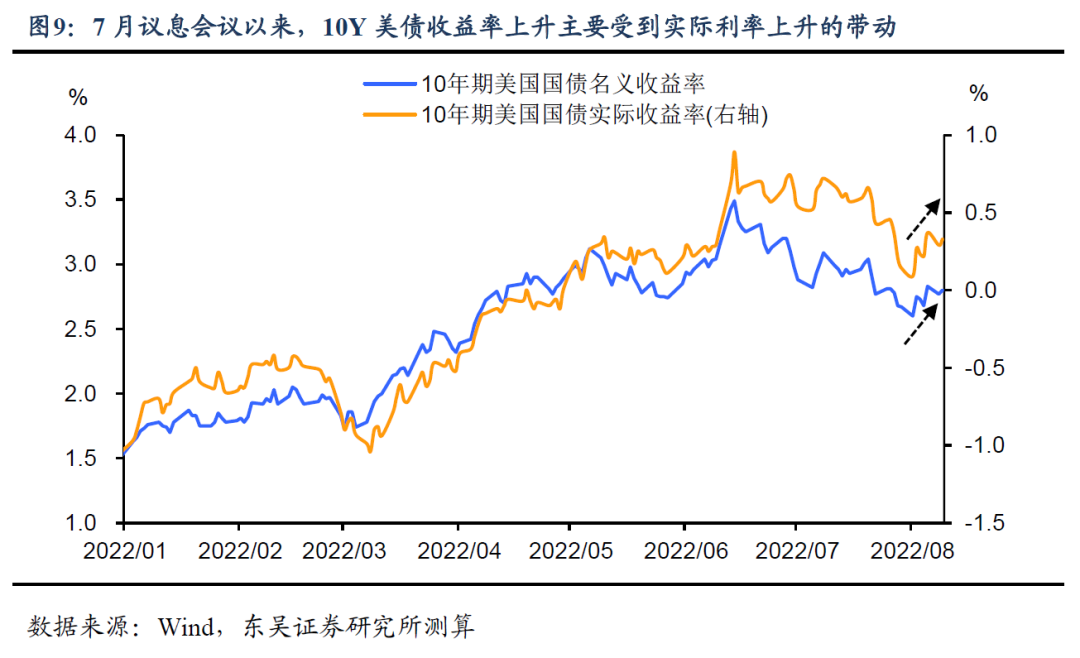

從債券市場定價來看,美聯(lián)儲引導(dǎo)實際利率上升的做法是成功的,7月議息會議以來,10Y美債收益率上升主要受到實際利率上升的帶動(圖9)。

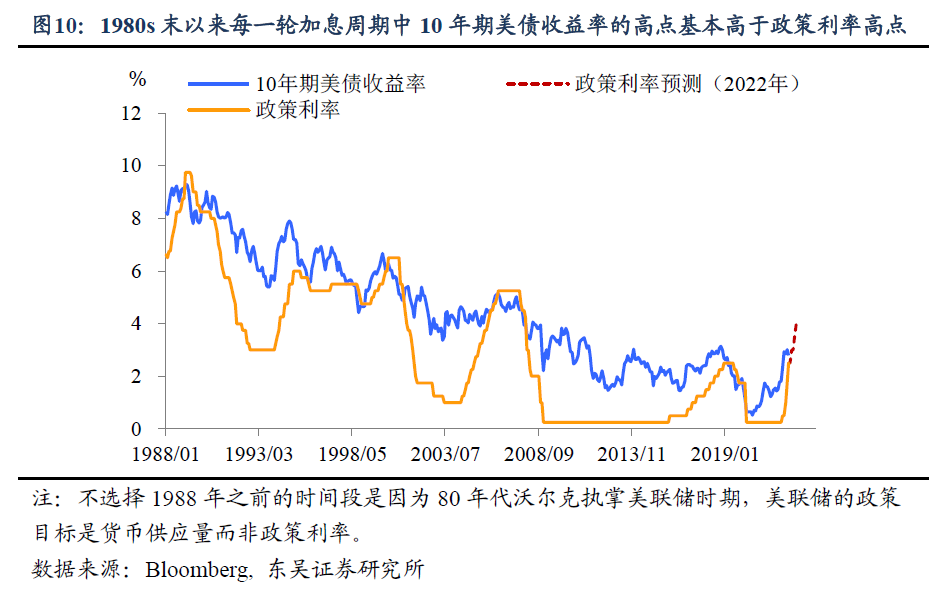

而參考?xì)v史數(shù)據(jù),在美聯(lián)儲以利率作為政策目標(biāo)的時期,10年期美債收益率的高點往往不低于聯(lián)邦基金利率的高點,這意味著當(dāng)前10年期美國國債2.8%的利率水平過低,年內(nèi)回升至3%的問題不大。

風(fēng)險提示:新冠病毒變異導(dǎo)致疫苗失效,確診病例大爆發(fā)導(dǎo)致美國經(jīng)濟重回封鎖;俄烏局勢失控造成大宗商品價格劇烈波動。【責(zé)任編輯/常歡】

來源:東吳證券

IT時代網(wǎng)(關(guān)注微信公眾號ITtime2000,定時推送,互動有福利驚喜)所有原創(chuàng)文章版權(quán)所有,未經(jīng)授權(quán),轉(zhuǎn)載必究。

創(chuàng)客100創(chuàng)投基金成立于2015年,直通硅谷,專注于TMT領(lǐng)域早期項目投資。LP均來自政府、互聯(lián)網(wǎng)IT、傳媒知名企業(yè)和個人。創(chuàng)客100創(chuàng)投基金對IT、通信、互聯(lián)網(wǎng)、IP等有著自己獨特眼光和豐富的資源。決策快、投資快是創(chuàng)客100基金最顯著的特點。

TA的最新文章

熱門文章

精彩評論

小何華為現(xiàn)在牛的不只是設(shè)備商了,,華為的手機現(xiàn)在也是全球銷量不錯,國內(nèi)也算是老大了,之前用小米,,現(xiàn)在都改華為了。。產(chǎn)品確實不錯。

小何華為現(xiàn)在牛的不只是設(shè)備商了,,華為的手機現(xiàn)在也是全球銷量不錯,國內(nèi)也算是老大了,之前用小米,,現(xiàn)在都改華為了。。產(chǎn)品確實不錯。- 小何三星手機在中國還有市場嗎?看看現(xiàn)在滿大街的vivo和oppo ,,華為,,小米線下店,,就是知道三星的市場基本沒有了。。

- 小何滴滴打車現(xiàn)在也沒有之前那么火了,,補貼也少了。。

來自: 【人物】滴滴創(chuàng)始人程維回顧與Uber競爭:中國互聯(lián)網(wǎng)從來沒有輸過--IT時代網(wǎng)

- 小何今日頭條要把騰訊的地方各頻道給霸占了。。

來自: 少年頭條對壘中年騰訊:解局兩代互聯(lián)網(wǎng)公司商業(yè)之戰(zhàn)--IT時代網(wǎng)